国内经济数据及海外通胀数据点评

【核心结论】目前来看,全球经济难以避免会面临一些压力,2023年7月份以来的上行周期大概率接近尾声,这一轮增长在今年三季度开始放缓,各经济体均需要政策发力来及时给与新动能。首先年中以来,随着全球制造业PMI见顶,叠加美国就业市场的降温,衰退情绪逐渐升温。预计后续基准情形为9月开始美国将以每次25BP“小步快跑”方式进行预防性降息,全球经济暂时性放缓,后续仍需关注降息后海外经济走弱的迹象是否会有所缓解。其次,国内经济仍在持续走弱,从8月最新数据来看,供需双弱,价格水平继续低位徘徊,居民企业部门加杠杆意愿较低,且从长远来看,传统基建和制造业产能的扩张都遇到瓶颈,扩张消费或是支撑总需求的必选项,可居民收入预期弱对支出有明显约束,利用财政扩张的空间从收入端巩固消费能力,或是政策发力的必选项,但从当前政策指向来看,未看到任何信号。在当前海内外基本面均处于下行通道的局势下,国内债券类资产及美债资产仍是最值得配置的,此外,黄金仍有配置价值,在过去的12个月里,美国政府债务增加2.1万亿美元,占GDP的比例达到7.1%,虽然美大选还有很多不确定性,但无论是哈里斯还是特朗普最终当选美国总统,都不会改变美国政府债务扩大和赤字膨胀的轨迹,因此市场仍会在避险情绪下转向黄金。

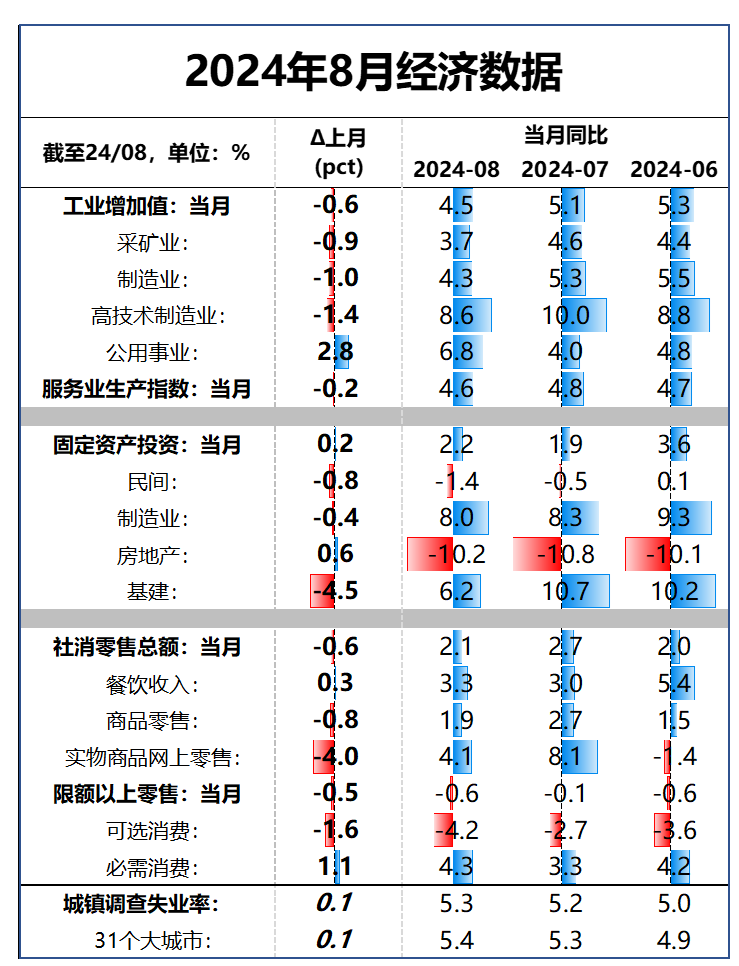

国内8月经济及出口数据点评

8月经济供需均偏弱,工增、社零、固投同比增速均低于市场预期。规模以上工业增加值同比4.5%,较7月回落0.6个百分点,6-8月环比均弱于去年同期,生产持续回落。固定资产投资累计同比为3.4%,比上月回落0.2个百分点。当月同比角度来看,8月地产销售和新开工降幅收窄,施工回正,竣工失速下滑。社零当月同比2.1%,比7月回落0.6个百分点。8月全国城镇调查失业率为5.3%,较前月上升0.1个百分点。31个大城市城镇调查失业率为5.4%,较前月上升0.1个百分点。

8月CPI同比回升至0.6%,继续受食品项拉动,其中鲜菜和鲜果环比显著强于去年同期,主要是受高温降雨天气影响,蔬果价格季节性上涨节点提前,后续需进一步观察极端天气的扰动。其中8月核心CPI环比显著弱于季节性且为2015年之后同期首次录得负值,同比继续下滑。需要注意的是,暑期旅游旺季影响下,8月核心CPI环比很少有负值,今年8月核心CPI显著为负,说明经济景气度仍然偏弱。且8月工业品价格全面下跌,PPI环比显著转弱,结合基数走高,同比读数再次下跌。

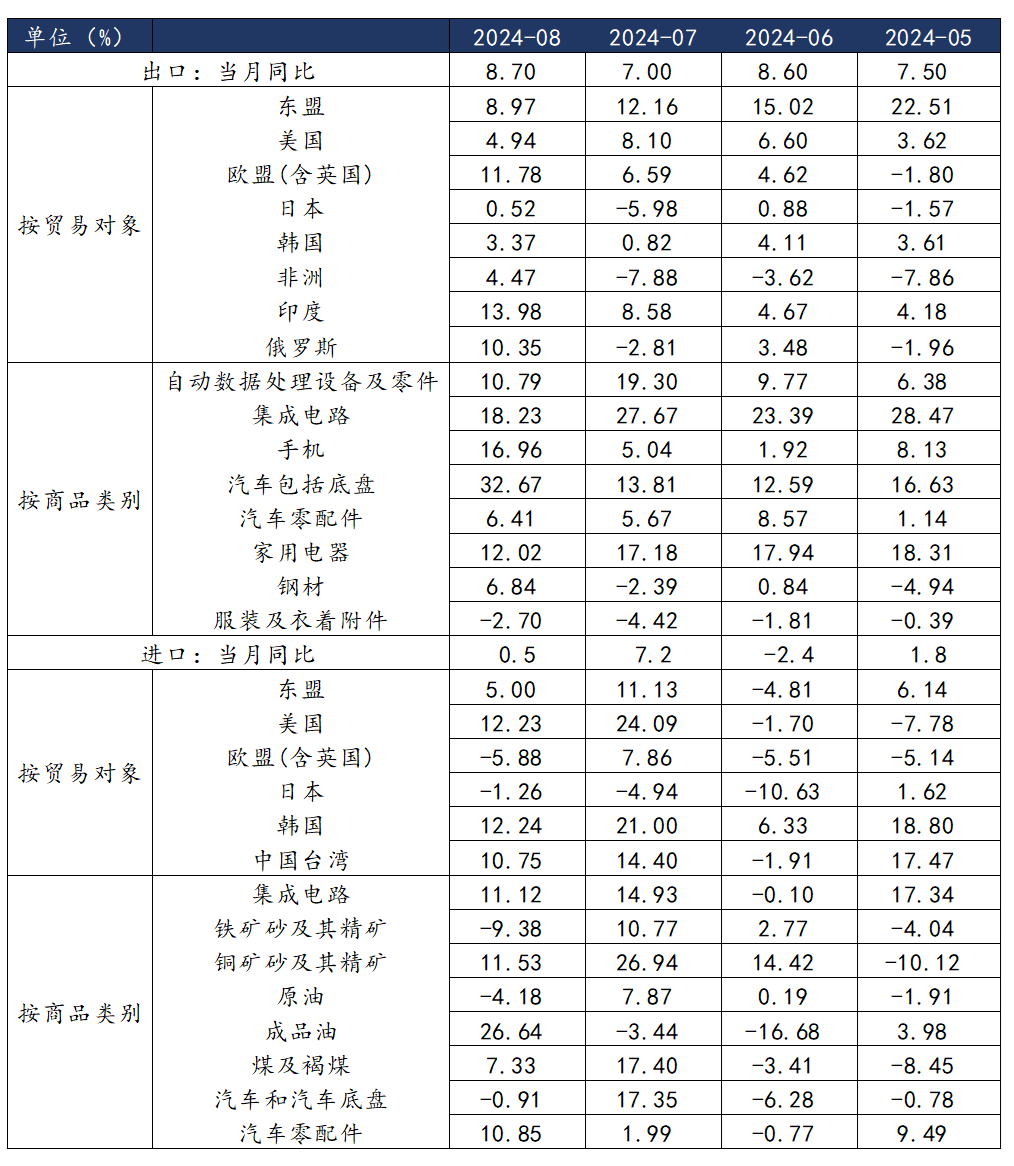

8月出口同比增速8.7%,在8月越南、韩国出口增速回落的背景下,中国出口增速创年内新高,明显超出市场预期。结构表现来看,三大主要贸易伙伴出口同比表现分化,其中对欧盟同比增幅扩大,对美国、东盟同比增速回落。劳密产品依旧低迷;机电产品持续改善,其中汽车出口大幅上升,与韩国数据相互印证。分商品来看,二季度以来,中国二十大港口离港船舶数量同比大幅下降,但出口价值同比却持续上升,表明中国出口商品附加值有所抬升。

从数据来看,当前经济呈现如下特征:需求转弱动摇生产,生产持续降速,企业货卖不出去,产销率走弱,或重启降价内卷去库存,企业向居民端的循环持续转弱,消费持续恶化,财政外力对基建的支撑不足,经济中通缩螺旋逐渐生成。短期看,当前出口订单尚可,补贴带动消费品去库的背景下,经济增长或短暂企稳;中长期来看,内需弹性偏低、价格弹性偏弱是确定性趋势,需警惕通缩螺旋生成。后续需关注传统刺激手段缺乏支出载体的情况下,财政能否真正起到逆周期作用,货币、财政政策能否真正配合,推出新的稳增长组合拳以及在大宗价格下降、下游需求尚有支撑的情况下,中下游企业利润能否短期改善,还是继续降价内卷、加剧通缩。

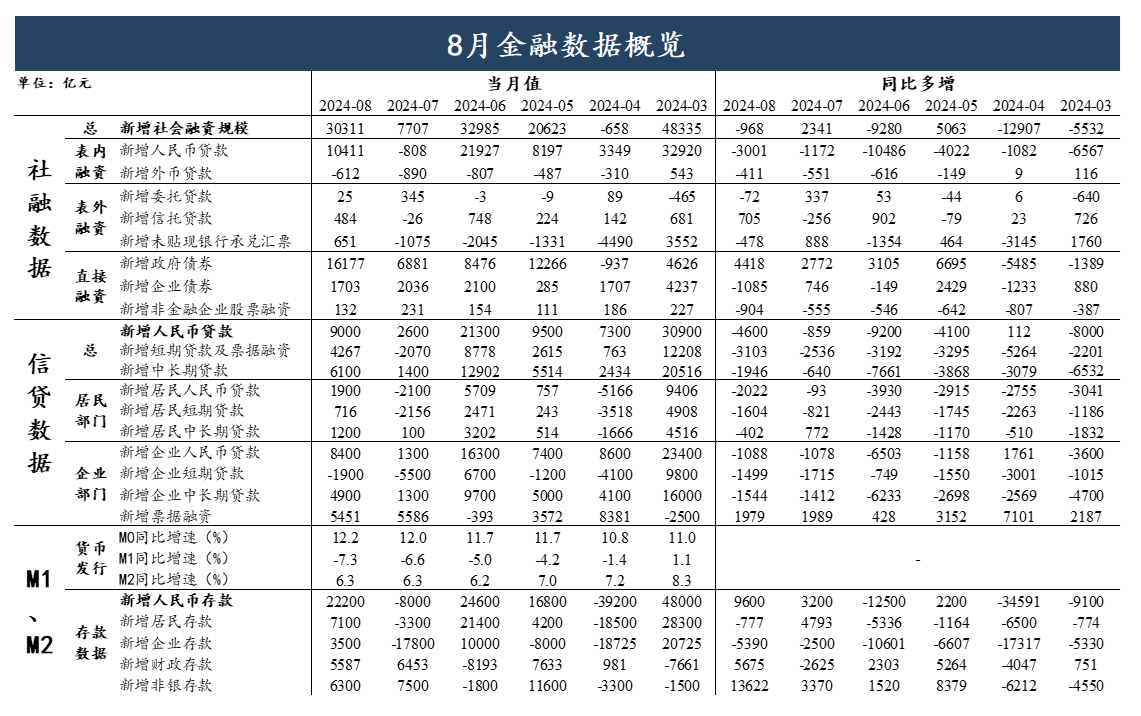

国内8月金融数据点评

社融信贷数据规模与结构总体延续偏弱特征。社融结构中,政府债券、信托贷款同比多增,贷款、企业债券、未贴现票据、委托贷款、股票等构成主要拖累项。贷款结构中,除票据融资同比多增外,其他主要分项同比少增或多减,居民与企业需求双弱,票据融资高于季节性。M1同比跌幅扩大,指向库存周期下行压力。非银存款同比多增超万亿,资产荒逻辑或延续。M1与非银存款共同指向流动性传导不畅乃至流动性陷阱风险。结合央行解读8月金融数据表述提到“着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本”、“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,后续降准和存量房贷利率调降可期待。

8月社融30298亿元,同比少增981亿元;社融同比增速8.10%,较上月下降0.1个百分点。分项来看,人民币贷款增加10441亿元,同比少增2971亿元;企业债券增加1692亿元,同比少增1096亿元;政府债券增加16130亿元,同比多增4371亿元;非标融资增加1161亿元,同比多增156亿元。其中:委托贷款增加26亿元,同比少增71亿元;信托贷款增加484亿元,同比多增705亿元;未贴现票据增加651亿元,同比少增478亿元。

8月新增人民币贷款9000亿元,同比少增4600亿元;各项贷款余额同比增速8.50%,较上月下降0.2个百分点。分贷款类别来看,居民短期贷款增加716亿元,同比少增1604亿元;居民中长期贷款增加1200亿元,同比少增402亿元;企业短期贷款减少1900亿元,同比多减1499亿元;企业中长期贷款增加4900亿元,同比少增1544亿元;票据融资增加5451亿元,同比多增1979亿元;非银贷款减少1355亿元,同比多减997亿元。

8月M2同比增速6.30%,与上月持平。8月M1同比增速-7.30%,较上月下降0.7个百分点。各项存款同比增速6.60%,较上月上升0.3个百分点。8月人民币存款增加22200亿元,环比多增30200亿元,同比多增9600亿元。分存款类别来看,住户存款增加7100亿元,同比少增777亿元;非金融企业存款增加3500亿元,同比少增5390亿元;财政性存款增加5587亿元,同比多增5675亿元;非银存款增加6300亿元,同比多增13622亿元。

重要声明:本文所载内容仅供读者阅读参考,文中的观点分析不构成对任何信息受众群体的任何投资建议或销售要约。本公司不对因使用本文中的内容所引致的损失承担任何责任。基金有风险,投资请谨慎。